Chính sách tiền tệ hậu Covid-19

Đại dịch Covid-19 đã đem đến và để lại cho nền kinh tế thế giới nói chung và các mỗi quốc gia những tổn thất vô cùng to lớn về kinh tế. Bài viết này, đề cập đến việc sử dụng Chính sách tiền tệ để hỗ trợ khôi phục nền kinh tế sau đại dịch.

COVID-19

Theo Tổ chức Y tế Thế giới (WHO)

Bệnh virus corona 2019 hay COVID-19 (tiếng Anh: Coronavirus disease 2019 là một bệnh đường hô hấp cấp tính truyền nhiễm gây ra bởi một chủng virus corona mới, SARS-CoV-2 (trước đây được gọi tạm thời là 2019-nCoV). Bệnh được phát hiện lần đầu tiên trong dịch bệnh COVID-19 (dịch viêm phổi do virus corona mới năm 2019–2020).Virus SARS-CoV-2 được cho là có nguồn gốc từ động vật nhưng phương thức lây truyền chủ yếu của nó hiện nay là lây truyền từ người sang người, thường được truyền thông qua các giọt dịch hô hấp mà con người hắt hơi, ho hoặc thở ra. Một người nhiễm bệnh có thể xuất hiện các triệu chứng sau thời gian ủ bệnh kéo dài từ 2 đến 14 ngày, trung bình là 5 ngày, trong thời gian đó nó vẫn có thể truyền nhiễm.

Tổ chức Y tế Thế giới đã tuyên bố dịch viêm phổi do virus corona mới (NCP) là một tình huống khẩn cấp y tế toàn cầu (PHEIC) kể từ ngày 30 tháng 1 năm 2020 và là một đại dịch kể từ ngày 11 tháng 3 năm 2020. Các ca nhiễm virus đã được báo cáo trên khắp thế giới phương Tây và châu Á-Thái Bình Dương, chủ yếu là các du khách có nguồn gốc từ Trung Quốc đại lục. Tính tới ngày 10 tháng 5 năm 2020, đã có hơn 4 triệu trường hợp nhiễm COVID-19. được ghi nhận tại hơn 197 quốc gia và vùng lãnh thổ trên thế giới. Những ca tử vong xuất hiện khắp nơi, nhiều nhất là tại Mỹ, Anh, Ý, Tây Ban Nha, Pháp. Kể từ ngày 7 tháng 3 năm 2020, Trung Quốc, Hồng Kông, Iran, Ý, Nhật Bản, Singapore, Hàn Quốc, Ireland và Hoa Kỳ là những khu vực có bằng chứng truyền bệnh cộng đồng [1]

Theo Chính Phủ Việt Nam

Tên dịch bệnh: COVID-19 (dịch viêm đường hô hấp cấp do chủng mới của vi rút Corona gây ra).

Thời gian xảy ra dịch: Từ ngày 23/1/2020 (thời điểm xác định trường hợp đầu tiên mắc ca bệnh viêm đường hô hấp cấp do chủng mới của vi rút Corona gây ra).

Địa điểm và quy mô xảy ra dịch: Toàn quốc.

Nguyên nhân: Do chủng mới của vi rút Corona gây ra.

Tính chất, mức độ nguy hiểm của dịch: Bệnh truyền nhiễm nhóm A, nguy cơ ở mức độ đại dịch toàn cầu.

Đường lây: Lây truyền qua đường hô hấp từ người sang người.

Các biện pháp phòng, chống dịch: Thực hiện theo Luật phòng, chống bệnh truyền nhiễm

Các cơ sở khám bệnh, chữa bệnh thực hiện việc tiếp nhận, cách ly, theo dõi, điều trị người mắc bệnh [2]

TIỀN RẺ

Tiền rẻ (Cheap Money) là một khoản vay hoặc khoản tín dụng có lãi suất thấp, hoặc chính sách lãi suất thấp được một Ngân hàng Trung ương đề ra [3]

Tiền rẻ có lợi với người đi vay nhưng bất lợi đối với nhà đầu tư, do các khoản đầu tư như tài khoản tiết kiệm, quĩ thị trường tiền tệ, chứng chỉ tiền gửi và trái phiếu cũng sẽ có lãi suất thấp. Tiền rẻ có thể gây ra hậu quả kinh tế bất lợi vì người vay có thể sẽ sử dụng đòn bẩy quá mức và không thể trả lại tất cả các khoản vay. Khi tiền rẻ là thời điểm tốt để người đi vay vay thêm các khoản nợ mới, hoặc hợp nhất các khoản nợ họ hiện có. Người đi vay có thể vay thêm tiền với lãi suất thấp hơn so với các khoản vay trước đó và dùng số tiền mới vay được để trả hết các khoản vay cũ. Đây là một cách tái tài trợ nợ và giúp người đi vay giảm chi phí lãi vay và giúp họ tiết kiệm tiền.

Bất kể tiền rẻ như thế nào, người đi vay luôn phải nên cẩn thận để chắc rằng họ có thể trả lại khoản vay ngay cả trong trường hợp lãi suất tăng. Việc đi vay tiền rẻ - các khoản vay có lãi suất ban đầu thấp và sau đó tăng vọt là một trong những nguyên nhân dẫn đến của cuộc khủng hoảng tài chính toàn cầu năm 2008. Khi người vay nợ không đủ khả năng thanh toán sau khi lãi suất điều chỉnh lại và các khoản thanh toán tăng cao, các sản phẩm có cấu trúc được đảm bảo bởi những khoản vay này sụp đổ. Nợ xấu được kích động bởi tiền rẻ đã làm suy giảm nền kinh tế.

CHÍNH SÁCH TIỀN RẺ

Về lí thuyết, tiền rẻ được cho là sẽ thúc đẩy nền kinh tế đang gặp khó khăn bằng cách giúp người tiêu dùng và doanh nghiệp vay tiền với chi phí hợp lí hơn. Các khoản vay càng rẻ, mọi người sẽ càng vay nhiều tiền để mua nhà và xe cộ, bắt đầu các hoạt động kinh doanh mới và thực hiện những dự án khác giúp thúc đẩy nền kinh tế. Tuy nhiên, chính sách tiền rẻ khiến cho có thêm nhiều tiền được đưa vào lưu thông, có thể làm tăng lạm phát, đẩy giá lên cao. Kết quả là, nếu một nền kinh tế quá mạnh, các ngân hàng trung ương sẽ tăng lãi suất để chống lạm phát. Việc sử dụng tiền rẻ đã thành công trong việc giảm mức độ trầm trọng cuộc Đại suy thoái và thúc đẩy phục hồi kinh tế sau khủng hoảng tài chính toàn cầu 2008. Tuy nhiên, các nền kinh tế vẫn chỉ tăng trưởng chậm chạp, và việc sử dụng tiền rẻ được xem như một biện pháp ngăn chặn suy thoái hơn là thúc đẩy nền kinh tế.

THỜI CỦA DÒNG TIỀN RẺ: THỊ TRƯỜNG CHỨNG KHOÁN LÊN NGÔI

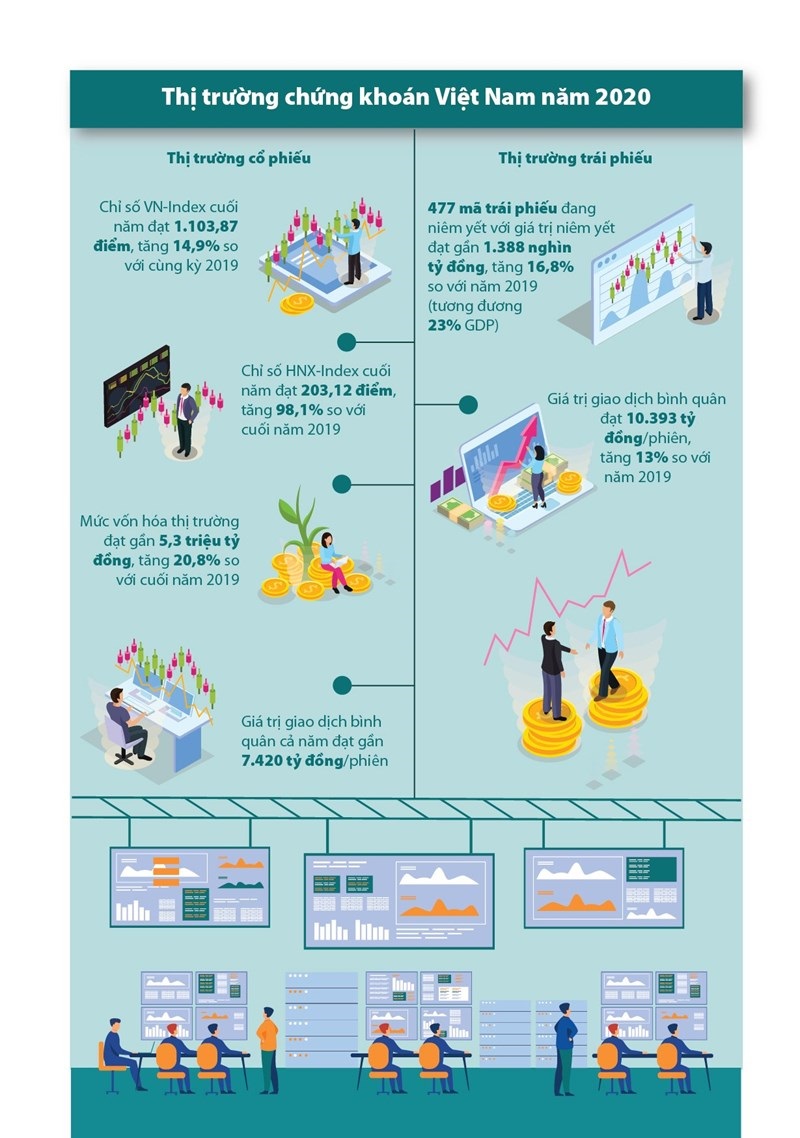

Thị trường chứng khoán toàn cầu khởi đầu năm 2020 thuận lợi nhờ “cú huých” từ ba lần cắt giảm lãi suất của Cục Dự trữ Liên bang Mỹ (FED). Mặt khác, cuộc chiến thương mại giữa Mỹ và Trung Quốc được kỳ vọng sẽ bớt căng thẳng khi hai nước ký thỏa thuận “đình chiến” giai đoạn 1. Tuy nhiên, đại dịch Covid-19 đã làm thay đổi bức tranh kinh tế và Thị trường tài chính thế giới năm 2020. Kinh tế rơi vào suy thoái do những biện pháp đóng cửa nền kinh tế nhằm ngăn chặn sự lây lan của dịch bệnh. Chu kỳ tăng trưởng dài nhất trong lịch sử Thị trường chứng khoán toàn cầu sau hơn 10 năm đã chấm dứt. Sau khi giảm hơn 30% kể từ khi dịch Covid-19 được công bố và chạm đáy trong tháng 3-2020, Thị trường chứng khoán toàn cầu bật tăng trở lại trên cơ sở các gói kích thích từ ngân hàng trung ương và chính phủ nhiều nước, kỳ vọng về sự phục hồi của kinh tế sau đại dịch. Các cổ phiếu được hưởng lợi từ đại dịch tăng giá mạnh, nhiều nhà đầu tư nhỏ lẻ quay trở lại thị trường.

Việt Nam, cũng không ngoại lệ, đã thực hiện nhiều biện pháp hỗ trợ tăng trưởng kinh tế, kích thích tiêu dùng như giảm thuế thu nhập doanh nghiệp, cung cấp các khoản trợ cấp cho cá nhân, hộ gia đình, đẩy mạnh các chương trình đầu tư phát triển hạ tầng. Nền kinh tế dần hồi phục từ nửa sau năm 2020 và dự kiến sẽ quay lại lộ trình tăng trưởng bền vững từ năm 2021. Thị trường chứng khoán, chỉ số VN Index, đã lấy lại điểm số đã mất trong dịch Covid-19. Xung lực chính đến từ dòng vốn trong nước khi các ngân hàng duy trì lãi suất thấp. Chưa khi nào trong lịch sử Thị trường chứng khoán, mối quan tâm của Nhà đầu tư với Thị trường chứng khoán lại lớn như hiện nay. Trung bình mỗi tháng có khoảng 30 nghìn tài khoản chứng khoán mới được mở, nâng tổng số lượng tài khoản trên toàn Thị trường lên gần 2,7 triệu, tương đương hơn 2,7% dân số. Dòng tiền dự kiến tiếp tục chảy mạnh vào Thị trường chứng khoán trong bối cảnh lãi suất thấp và chính sách nới lỏng tiền tệ vẫn đang phổ biến trên thế giới, trong đó có Việt Nam. “Mạo hiểm hơn” là tâm lý đặc trưng khi dòng tiền “rẻ” lên ngôi và thường dẫn đến sự bùng phát của Thị trường chứng khoán, với cả thanh khoản và điểm số đều tăng [4]

Hình 1: Thị trường chứng khoán Việt Nam năm 2020

CÁCH TIẾP CẬN CỦA VIỆT NAM

- Thực hiện gói nới lỏng định lượng, là nợ công vẫn đang ở dưới trần 65% GDP. Năm 2021, dự báo thâm hụt tài khóa khoảng 343,7 nghìn tỷ đồng (4,9% GDP so với 5,8% của năm 2020). Theo đó, nợ công có thể sẽ tăng lên 58,6% GDP vào năm 2021 (so với 56,8% vào năm 2020). Con số này vẫn trong tầm kiểm soát, đủ để Việt Nam tận dụng dư địa tài khóa.

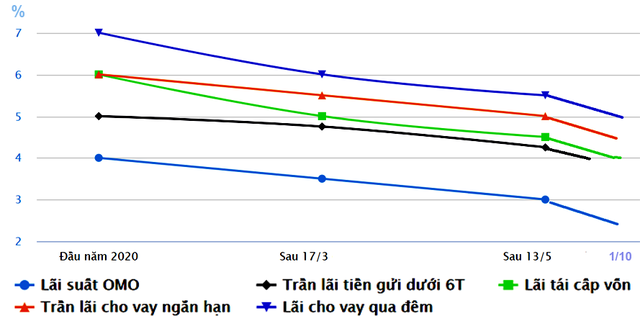

- Can thiệp hạ lãi suất, đồng thời tăng cung tiền, qua đó gián tiếp làm giảm giá VND, nâng cao tính cạnh tranh của hàng hóa và dịch vụ, nhưng phù hợp với bối cảnh chung. Đó cũng là điều mà Ngân hàng Nhà nước đã và đang thực hiện qua các đợt giảm lãi suất điều hành trong năm 2020.

Hình2: Chính sách lãi suất của Ngân hàng Nhà Nước năm 2020

- Chính phủ hỗ trợ mua trái phiếu doanh nghiệp. Mặc dù trái phiếu của Việt Nam dù đã bùng nổ những năm qua, nhưng so với quy mô GDP vẫn còn rất nhỏ. Và các ngân hàng vẫn đang phải loay hoay tăng huy động vốn như một doanh nghiệp lẫn tài trợ trái phiếu với chi phí không hề rẻ. "Nếu tận dụng hợp lý phương thức này, cũng sẽ gián tiếp tạo chính sách tiền rẻ, lãi suất thấp, mà không bị "phạm quy" thao túng tiền tệ”.

- Ngân hàng Trung ương thực hiện việc mua vào ngoại tệ ngắt quãng, đồng thời kiểm soát để không biến thị trường Việt Nam thành cửa sau của hàng hóa Trung Quốc tránh thuế khi xuất sang Mỹ, tăng cường quan hệ song phương, nhập khẩu hàng Mỹ… cũng là những giải pháp giảm rủi ro của định giá tiền tệ thấp, đồng thời hỗ trợ trực tiếp nền kinh tế trong năm tới.

Đình Uyên

Nguồn:

[1] https://vi.wikipedia.org/wiki/B%E1%BB%87nh_virus_corona_2019

[2] Thủ Tướng Chính Phủ (2020), Quyết định số 447/QĐ-TTg,“Về việc công bố dịch COVID-19”

[3] https://www.investopedia.com/terms/c/cheap-money.asp#:~:text=Cheap%20money%20is%20a%20loan,rate%20or%20price%20for%20borrowing.

» Tin mới nhất:

- Cách GHI – ĐỌC dữ liệu từ tệp tin trong ngôn ngữ Java (18/12/2024)

- Những Website Check Lỗi Ngữ Pháp Tiếng Anh Chất Lượng (18/05/2024)

- The writing process and assessment (18/05/2024)

- Những kinh nghiệm làm đồ án dành cho sinh viên kiến trúc (18/05/2024)

- Quyết định đầu tư chứng khoán và các mô hình nghiên cứu (18/05/2024)

» Các tin khác:

- BỐN MÔ HÌNH TRONG QUYẾT ĐINH MUA CỦA NGƯỜI TIÊU DÙNG (15/04/2021)

- Yếu tố văn hóa ảnh hưởng đến hành vi tiêu dùng (15/04/2021)

- Những thay đổi trong quyết toán thuế năm 2020 (14/04/2021)

- Key words- Marketing strategy (13/04/2021)

- Key terms of "Responsbility accounting" (07/04/2021)

- Câu hỏi trắc nghiệm ngôn ngữ lập trình C (tiếp theo) (23/03/2021)

- Style Sheet cơ bản (18/03/2021)

- Discontinued Operations (18/03/2021)

- Phân tích môi trường vi mô của trà sữa Bông (18/03/2021)

- Các loại Style Sheet (18/03/2021)